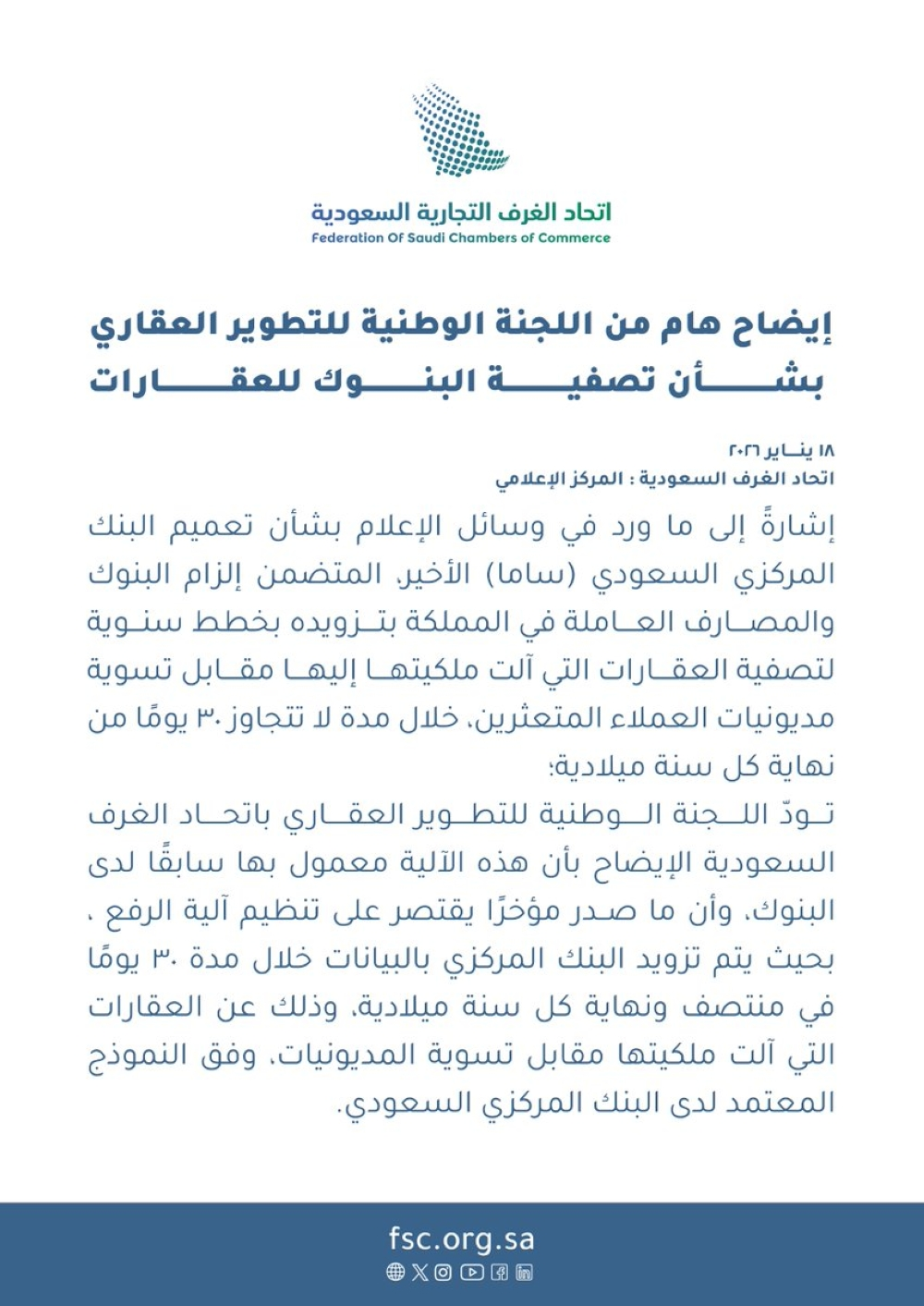

أصدرت اللجنة الوطنية للتطوير العقاري في اتحاد الغرف السعودية توضيحاً هاماً لقطع الشك باليقين حول ما تم تداوله مؤخراً في الأوساط الاقتصادية وعبر منصات التواصل الاجتماعي، بشأن التعميم الصادر عن البنك المركزي السعودي (ساما). ويتعلق هذا التعميم بالعقارات التي تؤول ملكيتها إلى البنوك والمصارف نتيجة لتسوية مديونيات العملاء المتعثرين، حيث أكدت اللجنة أن هذا الإجراء ليس مستحدثاً بالكامل، بل هو تنظيم إداري لآلية قائمة ومعمول بها منذ فترات سابقة.

حقيقة الآلية القائمة وتنظيم الإجراءات

أوضحت اللجنة في بيان رسمي نشرته عبر حسابها على منصة "إكس"، أن البنوك والمصارف العاملة في المملكة العربية السعودية كانت ولا تزال تطبق آلية تصفية العقارات كجزء من إجراءات تسوية المديونيات للعملاء الذين تعثروا في السداد. وأشارت إلى أن الفهم الخاطئ الذي انتشر مؤخراً استوجب التنويه بأن جوهر العملية لم يتغير، وإنما طرأ تحديث على آليات المراقبة ورفع التقارير لضمان مزيد من الشفافية والحوكمة في القطاع المالي.

تفاصيل التحديث الجديد من البنك المركزي

في سياق متصل، بينت اللجنة أن التوجيهات الأخيرة الصادرة عن البنك المركزي السعودي تهدف بشكل أساسي إلى تنظيم إجراءات "رفع البيانات". وبموجب هذا التنظيم، أصبحت البنوك ملزمة بتزويد "ساما" بخطط سنوية واضحة ومجدولة لتصفية هذه العقارات. وينص التحديث الجديد بوضوح على ضرورة رفع البيانات خلال مدة زمنية لا تتجاوز 30 يوماً من منتصف ونهاية كل سنة ميلادية، وذلك عبر النماذج المعتمدة رسمياً لدى البنك المركزي، لتشمل كافة العقارات التي انتقلت ملكيتها للبنوك نتيجة التسويات المالية.

السياق الاقتصادي وأهمية الحوكمة

يأتي هذا التحرك في إطار الدور الرقابي والإشرافي الذي يمارسه البنك المركزي السعودي لضمان سلامة القطاع المصرفي واستقراره. فمن المعروف في الأعراف المصرفية أن البنوك ليست مؤسسات عقارية، واحتفاظها بالأصول العقارية لفترات طويلة قد يؤثر على السيولة النقدية المتاحة للإقراض والتمويل. لذا، فإن تنظيم عملية تصفية هذه الأصول يضمن إعادة ضخ السيولة في الشرايين الاقتصادية، ويحمي البنوك من تقلبات السوق العقاري.

الأثر المتوقع على القطاع المالي والعقاري

يعكس هذا التنظيم حرص الجهات المعنية في المملكة على تعزيز كفاءة السوق المالية والعقارية بما يتماشى مع مستهدفات رؤية المملكة 2030. فمن خلال إلزام البنوك بخطط تصفية معلنة ومراقبة، يتم تعزيز الشفافية وتقليل المخاطر المرتبطة بالأصول غير السائلة. كما يسهم هذا الإجراء في تنشيط حركة التداول العقاري بشكل غير مباشر، حيث يتم طرح هذه العقارات في السوق وفق آليات منظمة، مما يمنع تكدس الأصول لدى الجهات التمويلية ويضمن حقوق المساهمين والمودعين على حد سواء.